ドイツで健康保険加入|滞在目的に応じた必要な健康保険とは

ドイツに滞在することが決まった方にとって、避けて通れない重要なステップが健康保険加入です。

ドイツの健康保険には、主に法定保険と民間保険の2つの選択肢がありますが、この記事ではそれぞれのメリットとデメリットを詳しく解説します。

また、自分が加入できる健康保険はどのようなものがあるか、また健康保険以外に追加で加入しておくと安心な保険についても解説していきます。

ドイツで健康保険が必要な理由とは?

それはずばり義務だからです!ドイツでは2009年より健康保険の義務化が始まり、ドイツに居住するすべての人は何らかの健康保険に加入することが法的に義務付けられました。つまり、外国人であっても、住民登録をし、一定の期間以上ドイツに滞在する人は健康保険に加入することが義務であり、ビザの申請にも必要です。

日本人はノービザで90日まで滞在することができ、その間はビザの申請が必要ありませんが、その期間のみの滞在の人も健康保険の加入を強くお勧めします。何かあったときに高額な医療費を自己負担するリスクを避けるためです。

一般開業医での診察、問診は最低でも50ユーロほどし、血液検査や処方箋が必要になれば、追加料金となり100-200ユーロくらいはかかってしまいます。緊急で病院に運ばれ、入院が必要になった場合などは1000ユーロ以上の治療費を請求されることもあります。

また、どの保険でもビザ申請に通るというわけではありません。語学留学なのか、大学に入学するのか、現地企業で仕事をするのかなど、滞在目的や期間によっても保険の種類は変わってきます。次項ではその違いを滞在目的別に見てみましょう。

ドイツ留学時の健康保険|語学・大学留学、ワーキングホリデーの場合

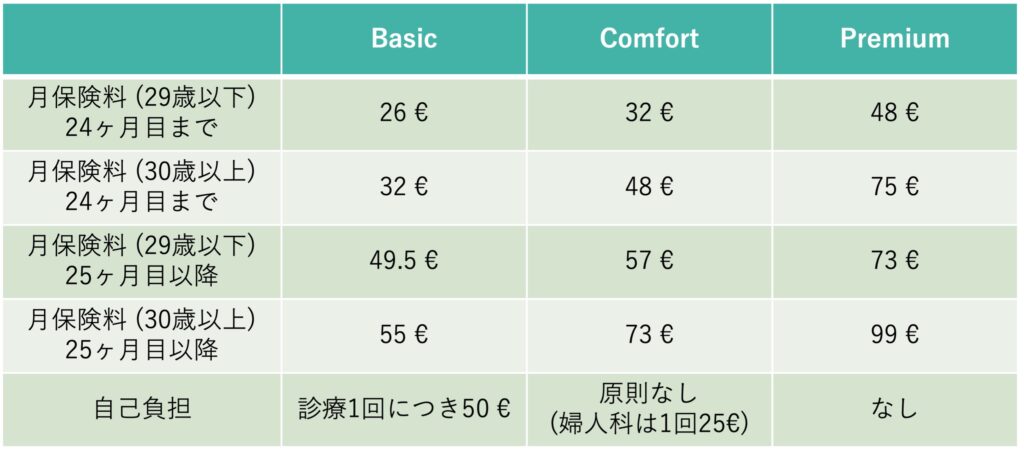

語学学生ビザ、大学準備ビザ、ワーキングホリデービザ、を取得する人は民間の保険に加入します。弊社でご紹介しているのはケアコンセプトのCare Collegeという保険です。

この保険の対象年齢は12-40歳までとなっています。12歳未満41歳以上の人は学生であってもCare Economyなどのプランを選んでください。一番安いBasicのプランは、医者にかかるたび毎回25ユーロまでの自己負担が発生しますので、Comfort以上のプランがおすすめです。

ケアエコノミーは最大2年しか加入することができず、また2年目以降は保険料も上がるので、最初から1年以上滞在することが分かっている場合は、Care Expatriateをお勧めします。保険期間は1ヶ月から60ヶ月まで選べます。

ドイツの大学に正規入学する30歳未満の学生は、原則法定保険に加入します。ドイツにはAOK、TK、DAKなどいろいろな法定保険会社があります。保険料はどこも毎月約120-130ユーロ程度です。30歳以上の学生は基本的に学生向けの法定保険には加入できませんので、民間保険(Care Studentなど)に加入します。ただし、博士課程で大学と雇用関係にある場合は法定保険に加入します。

DKAのお申し込みはこちらから。

ドイツで働く際に必要な健康保険

ドイツの法人で被雇用者として働く場合は、基本的にドイツの法定保険に加入する事が決められています。駐在員として限定的な期間のみ勤務することが決まっていたり、月収がある一定を超えていたりする場合は例外です(2025年現在、年収73,800ユーロ以上の方は法定保険の加入は義務ではありません)。

フリーランスや自営業者として働く場合は、法定保険には加入しにくいので、民間保険に加入します(例外もありますので、個別にお問い合わせ下さい)。

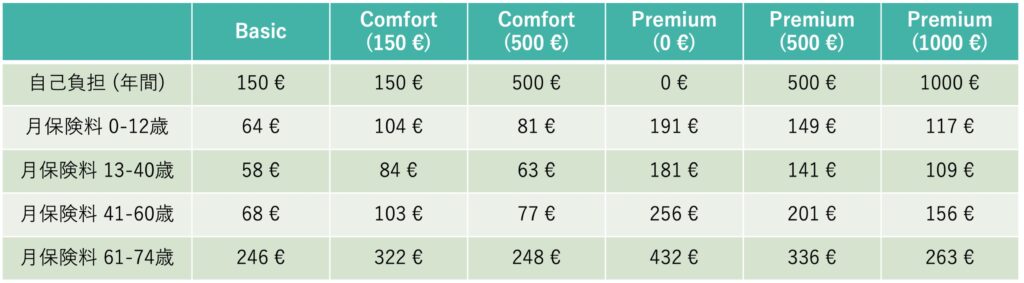

法定保険に加入しない(もしくはできない)場合は、40歳以上の学生のようにケアコンセプトのような民間保険に加入します。大学や研究機関で働く客員研究員はドイツの大学や研究機関と直接雇用にならない限り法定保険に加入できませんので、やはり民間保険に加入することになります。ステップインやケアコンセプトが代表的です。

法定保険は病院窓口での自己負担がなく、妊娠出産なども賄えるので安心ですが、収入がある一定になると保険料が割高になります。また、病院の予約も民間保険に比べて取りづらいというデメリットもあります。

その反面、民間保険は収入が高い人にとっては法定保険より保険料が安く、医者の予約も取りやすい場合があります。民間保険のデメリットは、扶養家族も全員民間保険に加入しないといけないので、家族連れの人にとっては保険料が高くなります。また、診察や治療を受けた際に、いったん自分で建て替えてから保険会社に請求するシステムが多いので、治療費が高いと大変です。

その他に加入しておくといい3つの保険

①責任賠償保険

責任賠償保険(Haftpflichtversicherung)は他人や他人の物に損害を与えた場合に、その損害賠償費用をカバーする保険です。特にお子様連れで滞在するご家族は必須と言えます。子供がレストランやお友達の家で備品を壊してしまったなどというときに補償されます。今までにあった例では、家の鍵を紛失して、取り換える作業の費用を大家に請求されたという際などにも補償されています。こちらの保険のXLプランには鍵の補償もつくので安心です。

その他にも自転車に乗っていて通行人にぶつかり怪我をさせてしまった場合や、お店で高価な商品を落として壊してしまった場合などに適応されます。

③歯の追加保険

法定保険は基本治療の場合は自己負担がまったくなく安心ですが、歯の治療の際のマテリアル代はカバーされないことが多いです。セラミックなどになりますと大変高額になりますので、歯の追加保険には加入しておいたほうがいいでしょう。

③家財保険

家財保険は家の中の家具や家電、衣類などの個人所有物(家財)が、盗難・火災・水漏れ・嵐などの被害に遭った場合に補償する保険です。火災や水害で自分の家の家具が破損した、空港などでスーツケースが盗難にあったなどという場合に補償されます。つまり責任賠償責任保険(Haftpflichtversicherung)は他人の物に対し補償され、家財保険(Hausratversicherung)は自分の持ち物に対し補償があるということです。

今回は滞在目的(ビザ)別に加入するべき保険の種類について説明しました。また、ドイツ生活を安心して過ごすための追加保険にも加入しておきましょう。備えあれば憂いなしですね。